Täies hoos on 2022. aasta majandusaasta aruannete esitamine ja tasub pingutada, et aruanne jätaks ettevõttest hea mulje, sest eelmise aasta lõpust alates on majandusaasta aruanded e-äriregistris kõigile tasuta kättesaadavad. Lootus on, et nüüd tekib aruannetele palju uusi lugejaid juurde: kliendid, tarnijad muud koostööpartnerid ja ka töötajad – kõigil on nüüd tasuta võimalus teie ettevõtte tausta ja finantsnäitajatega tutvuda.

Raamatupidajatel ja juhatuse liikmetel on kindlasti võimalusi, kuidas muuta majandusaasta aruanne huvitavamaks, sisukamaks ja ka ilusamaks – ka see on üks ettevõtte visiitkaarte. Miks mitte lisada tegevusaruandesse fotosid või tiitellehele logo – kõik see on võimalik. Uutele majandusaasta aruannete lugejatele on ehk vajalikud ka mõned näpunäited, millele tähelepanu pöörata ja kuidas aruandeid lugeda.

Käesoleva artikli eesmärk on välja tuua mõned olulised asjad, mida ma ise majandusaasta aruandeid lugedes vaatan. Ühelt poolt annab artikkel ehk mõtteid, millele ka ise aruande lugejana tähelepanu pöörata. Teisalt on see infoks aruande koostajatele – kui on teada, milliseid küsimusi aruande lugejatel tekib, siis on võimalik aruanne koostada nii, et need küsimused saavad ka seal ka vastatud või õnnestub võimalikke kitsaskohti üldse vältida.

1. Kas aruanne on auditeeritud ja kui on, siis mida on öelnud audiitor?

Olles ise audiitor, olen ma ehk selles osas kallutatud, aga see on tõesti esimene asi, mida vaatan. Audiitorkontrolli kohustus ei laiene kõikidele ettevõtetele – enamik Eesti ettevõtteid on piisavalt väiksed, et neil see kohustus puudub. Audiitorkontroll tähendab, et ettevõttest sõltumatu arvestusvaldkonna professionaal on aruannet kontrollinud ja avaldanud selle kohta kas auditi arvamuse või ülevaatuse kokkuvõtte. Audiitori aruanne asub majandusaasta aruande lõpus, mistõttu ongi soovituslik alustada aruande lugemist sealt. Kui see on olemas, tuleb sellega tutvuda ja saadud infot arvesse võtta. See sisaldab üsna palju valdkonnaspetsiifilist teksti, millest võib olla keeruline aru saada, aga kõige olulisema info saab kätte juba ka sellest, millised lõigud seal esinevad – tihti piisab ainult lõikude pealkirjadega tutvumisest.

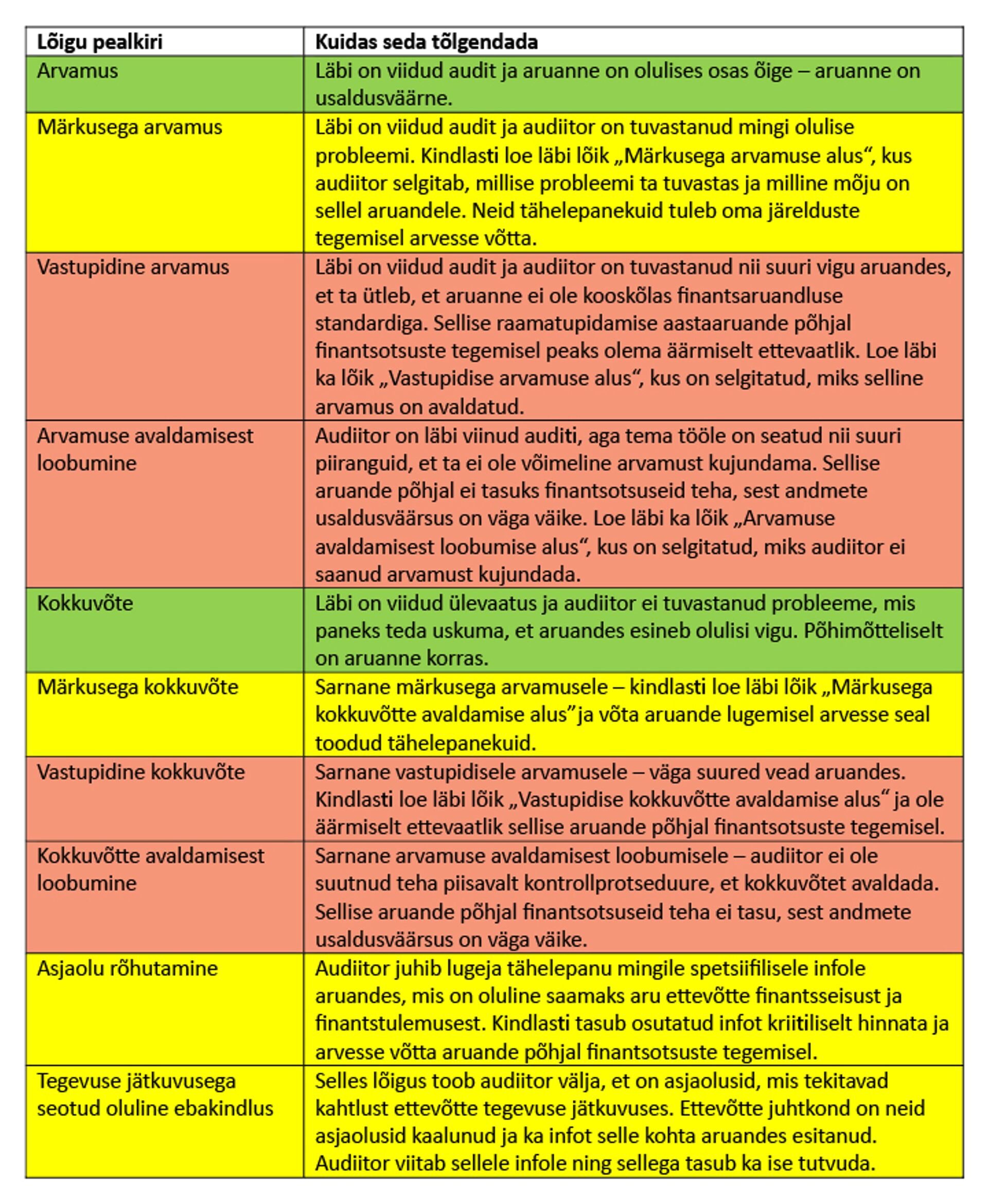

Järgnevas tabelis on lühike juhend, mida mingist pealkirjast välja lugeda.

Rohelisega tähistatud lõikude puhul võib aruandes esitatud infot olulises osas usaldada, kollasega tähistatud lõikude puhul tuleb kindlasti millelegi erilist tähelepanu pöörata ja punasega tähistatud lõikude puhul tuleb majandusaasta aruandesse suhtuda väga skeptiliselt. Audit on palju põhjalikum töövõtt kui ülevaatus ja seega annavad „arvamused“ lugejale palju suurema, aga siiski mitte lõpliku kindluse kui „kokkuvõtted“.

TASUB TEADA! Mida tähendavad audiitori erinevad kommentaarid?

Enamik aruanded on aga auditeerimata. Sellisel juhul tuleb majandusaasta aruandes esitatud infosse suhtuda tunduvalt suurema skepsisega. Tuleb ka silmas pidada, et audiitori aruanne annab kindlust selles osas, et aruanne esitab infot õigesti, mitte ei anna hinnangut ettevõtte finantsseisule – seda tuleb aruande põhjal siiski ise hinnata.

2. Kas aruande järgi on võimalik aru saada, millega ettevõte tegeleb ja millega tulu teenib?

Majandusaasta aruande eesmärk on anda ülevaade ettevõttest ning selle finantsseisundist ja finantstulemusest. Väiksemate ettevõtete aruannetest on tihtipeale keeruline aru saada, millega ettevõte tegeleb, mis on tuluallikad ja millised on kulud. Ka bilansis kajastatavad varad ja kohustised võivad jääda ebaselgeks. Sellised aruandes suurt usaldust kindlasti ei tekita ning pigem tekib küsimus, kas ettevõte soovib midagi varjata. Järgnevalt toon välja mõned tingimused, millele usaldusväärsust tekitav majandusaasta aruanne peaks enamasti vastama.

- Tegevusaruanne on piisavalt põhjalik, et oluline info ettevõtte, aruandeaasta tegevuse ja tulevikuplaanide kohta on avaldatud. Väiksemate ettevõtete tegevusaruanded kipuvad tihtipeale jääma väga napisõnaliseks ja mis seetõttu ei vasta üldjuhul ka raamatupidamise seaduse paragrahvis 24 sätestatud miinimumnõuetele.

- Raamatupidamise aastaaruande põhiaruannete olulise summaga kirjete kohta on esitatud lisad koos asjakohase täpsustava infoga. Tihti on näha aruandeid, kus on olemas lisad mõne väiksema summaga rea kohta, kuid palju suurema summa kohta täiendav info puudub, mis ei ole just parim praktika ja õiglase esitusviisi raamistiku puhul (kõik aruanded peale mikroettevõtja aruande) ei ole tõenäoliselt kooskõlas ka nõuetega. Lisad ei pea olema sama detailsusega nagu on aruanded raamatupidamisprogrammis, aga mingil määral on kindlasti võimalik infot täpsustada ka nii, et olulisi ärisaladusi sellega ei avaldata. Head lisad sisaldavad vajadusel ka täpsustavaid kommentaare ja real „muud“ ei kajastu enamik kogusummast.

- Kui neid on, siis suured summad äri- või finantstuludes ja -kuludes on selgitatud. Tihti võivad sellised tulud ja kulud viidata ühekordsetele tehingutele, mis väljuvad tavapärase majandustegevuse raamest ja tihti võivad need avaldada ettevõttele olulist mõju.

- Arvestuspõhimõtete lisas esitatud info katab kõik olulised bilansi- ja kasumiaruande kirjed. Erilist tähelepanu tuleb pöörata nendele põhimõtetele, mille osas on võimalik teha valikuid. Näiteks kinnisvarainvesteeringute või finantsinvesteeringute kajastamise, varude kuluks kandmise või valmidusastme määramise meetodid.

- Kui bilansis on kajastatud varasid õiglase väärtuse meetodil, on aruandes avaldatud, kes, mis metoodikaga ja millise sisendinfo põhjal on vara väärtust hinnanud. Kui selline info on puudu või ebaselge, siis tasuks õiglases väärtuses kajastatud vara osas olla väga skeptiline. Kui info on olemas, siis tuleb ka sellesse kriitiliselt suhtuda. Näiteks kui õiglast väärtust on hinnanud ettevõtte enda juhatus, siis on suurem oht, et väärtus on mingis suunas moonutatud. Eesti finantsaruandluse standardi kohaselt võib ettevõte ise õiglast väärtust hinnata vaid siis kui neil on ettevõtte siseselt olemas vastava kvalifikatsiooniga spetsialist. Enamasti seda siiski ei ole.

- Ettevõtet oluliselt mõjutavate tavapärasest erinevate sündmuste mõju on lisades täpsustatud. Näiteks äriühendused, ühinemised, jagunemised, kapitali suurendamised jms. Paljude nende sündmuste kohta on info vabalt kättesaadav näiteks äriregistrist. Kui aruande lugeja tuvastab muust allikast olulist infot, kuid ei leia seda majandusaasta aruandest, siis tekib küsimus, mis info aruandest veel puudu võib olla.

Kui need tingimused ei ole täidetud, siis võib olla raske aru saada, millega ettevõte tegeleb ja kas see on ka kooskõlas seadusandlusega. Ka ei teki kindlust, et ettevõte oma tegevust jätkab või kas seal üldse mingi sisuline tegevus toimub. Kui selliseid kahtlusi tekib, siis tasub sellise ettevõttega ärisuhte loomisel olla väga ettevaatlik.

3. Kas on märke sellest, et ettevõtte finantsseisund on kehv?

Ülevaate ettevõtte finantsseisundist aruandeaasta lõpu seisuga annab bilanss, aga tähelepanu tuleb pöörata ka aruande lisadele. Kui ettevõtte tegevuse jätkuvuse osas esineb olulist kahtlust tekitavaid asjaolusid, siis on ettevõte kohustatud neid aruandes selgitama. Kui aruandes on lisa likviidsuse või tegevuse jätkuvuse kohta, tasub sellega kindlasti tutvuda. Tihti esineb ohumärke, kuid selgitav lisa on koostamata – sellisel juhul jäävad tegevuse jätkuvuse suhtes teatud kahtlused õhku. Finantsseisundi nõrgenemine võib tuleneda ka aruandekuupäeva järgsetest sündmustest, mis bilansis ei kajastugi – näiteks olulise kliendi kaotus või oluline tootmisseisak. Kuni aruande koostamise ajani toimunud olulisi sündmusi tuleb aruandes ka käsitleda. Tuleb kaaluda, kas selle mõju tuleb kajastada bilansis (korrigeeriv sündmus) või ainult lisainfo avalikustada (mittekorrigeeriv sündmus).

Suuremaid ohumärke tegevuse jätkuvuse kohta võib esineda ka bilansis ja kasumiaruandes. Heas aruandes on neid asjaolusid selgitatud, aga kindlasti mitte kõikides. Järgnevalt on esitatud mõned ohumärgid, millele tähelepanu pöörata, kuid kindlasti ei ole tegu ammendava loeteluga.

- Ettevõtte omakapital on negatiivne – see tähendab, et ettevõttel on kohustisi rohkem kui varasid. Tekib kahtlus, kas ettevõte suudab oma kohustused täita. Negatiivse omakapitali kohta peab aruandes olema selgitus ja kui seda ei ole, siis tasub olla ettevaatlik. Peab tunnistama, et mõned ettevõtted on aastaid negatiivse omakapitali tingimustes elus püsinud, aga see on võimalik vaid siis kui võlausaldajad ei tule oma võlgu sisse nõudma.

- Lühiajalised kohustised ületavad käibevara – see võib viidata olukorrale, kus ettevõte võib jääda hätta oma kohustiste tähtaegsel tasumisel. On mitmeid ettevõtteid, mille omakapital on olnud positiivne, kuid on läinud pankrotti või saneerimisele, kuna ei suuda oma tänaseid kohustisi tasuda, sest vara, mis ettevõttel on, ei ole likviidne.

- Tingimuslikud kohustised – aruandes tuleb avalikustada ettevõtte vastu esitatud nõuded ja muud potentsiaalsed kohustised, mis teatud tingimuste täitumisel tuleb tasuda. Näiteks kolmandatele isikutele antud garantiid ja käendused, võimalikud kahjud kohtuvaidlusest ja muud. Tingimuslikuks kohustiseks on ka näiteks aruandeaastal sõlmitud ehituslepingu seni tasumata jääk – kui ehitis valmis ehitatakse, tuleb see raha tasuda. Tingimuslikke kohustisi arvesse võttes võime jõuda olukorda, kus selgub, et tegelikud kohustised lähiajal on suuremad kui bilansis paistab ja ettevõtte likviidsus võib seetõttu väheneda.

- Oluline kahjum – aruandeaasta oluline kahjum võib olla lühiajaline ja edaspidi ületatav, aga ei pruugi nii olla. Praeguses turbulentses majanduskeskkonnas võib suur kahjum viidata sellele, et nõudlus ettevõtte toodangu järele on langenud või kulud on oluliselt suurenenud. Kui ettevõte ei suuda olukorda muuta, siis võib see kaasa tuua majandustegevuse lõpetamise.

- Mitme aasta jooksul müügitulu vähenemine või oluline müügitulu vähenemine ühe aasta jooksul. Mõju ettevõtte tegevuse jätkuvusele võib muutuda oluliseks kui püsikulude osakaal on suur – sellisel juhul võivad müügitulu langusega kaasneda ka kasumimarginaali langus ja pikas perspektiivis võib see tähendada tegevuse hääbumist.

- Praeguses tõusvate intressimäärade tingimustes muutuvad ebakindlamaks ettevõtted, mille laenukoormus on suur ja puhaskasumi marginaal väike – sellises olukorras võib intressikulude suurenemine saada määravaks ning tekitada olulisi probleeme tegevuse jätkamisel.

Kokkuvõtteks

Majandusaasta aruannet on võimalik võtta kui tüütut kohustust ja koostada see minimaalse võimaliku pingutusega. Sellisel juhul on tõenäoliselt tulemuseks aruanne, mis lugejatele palju asjalikku infot ei anna ning usaldusväärsust ettevõtte vastu ei tekita. Teine variant on suhtuda majandusaasta aruandesse kui ettevõtte visiitkaarti, mille sisukuse ja esitusviisiga on võimalik jätta ettevõttest mulje kui heast ja usaldusväärsest koostööpartnerist. Nüüd, kus aruanded on kõigile tasuta kättesaadavad, loodan, et teise variandi kasuks otsustajaid tekib aina juurde.

Vajad kindlustunnet, et Sinu ettevõtte finantsseisund vastab kehtivatele seadusandlusele või tuge finantsküsimustes, loe lähemalt meie audititeenustest ja võta ühendust!